Рынок готовой еды: анализ динамики категории по данным за январь–сентябрь 2025 года

1.2K

30.04.2026

Категория готовой еды сохраняет статус одного из наиболее динамично развивающихся сегментов российского продуктового рынка. Согласно данным исследования NTech за январь–сентябрь 2025 года, сегмент демонстрирует устойчивый рост: за первые 9 месяцев 2025 продажи готовой еды выросли на 12 % в объеме и на 27 % в деньгах по сравнению с аналогичным периодом 2024 года.

Что касается динамики в денежном выражении, «Готовая еда» делит первые две позиции с «Пекарней», значительно опережая прочие категории (+27 % против +8-18 % у продуктов питания в целом). В физическом выражении прирост почти вдвое превышает динамику большинства смежных категорий.

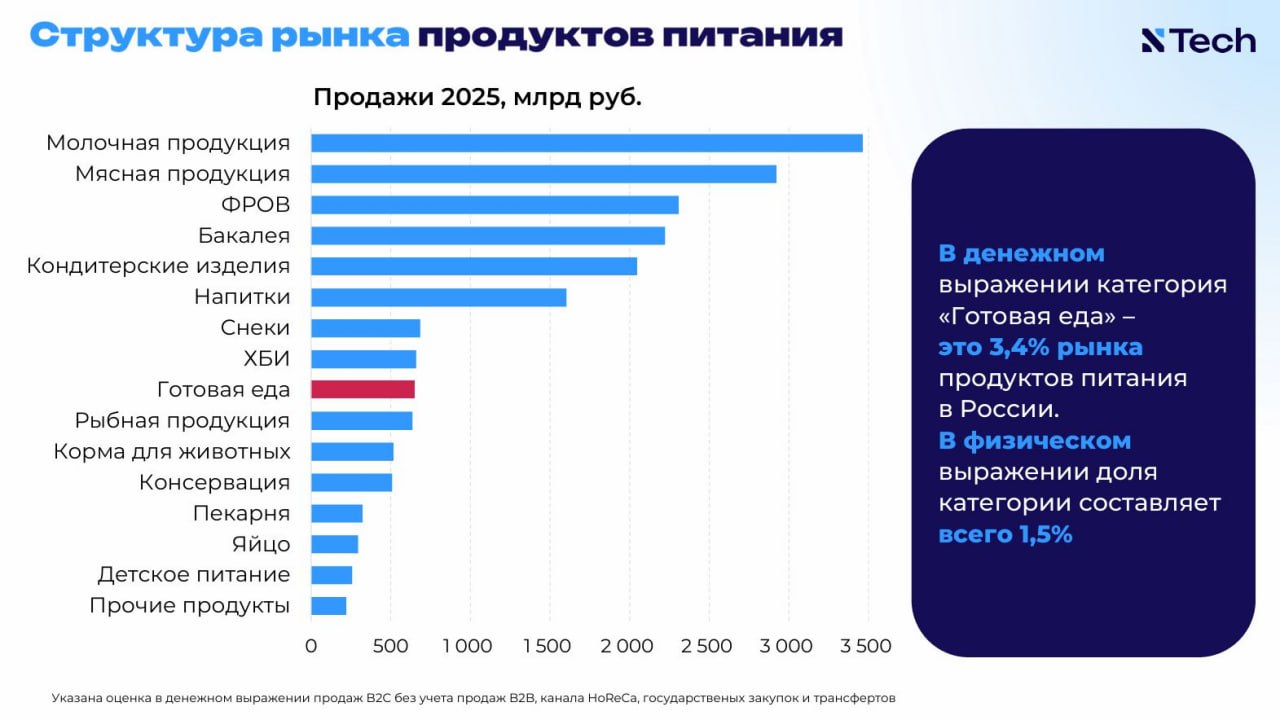

Рис. 1 Доля категории «Готовая еда» в структуре рынка продуктов питания (данные NTech)

Интересно, что даже в условиях гипотетического стресс-теста (резкий рост цен) готовая еда показала устойчивость: сокращение спроса прогнозируется на уровне −5 %, тогда как у многих базовых категорий — до −16 %.

По итогам девяти месяцев 2025 года «Готовая еда» заняла 3,4 % рынка продуктов питания в денежном выражении при скромных 1,5% в физическом объёме. Эта диспропорция объясняется ценовой политикой: средняя стоимость товаров категории в 2025 году составляла 509 руб./кг против 224 руб./кг по рынку в целом.

Тренды категории «Готовая еда»

Рост доли собственных торговых марок

Доля собственных торговых марок в категории выросла за январь-сентябрь 2025 года по сравнению с таким же периодом 2024 года на 3 п.п. и составила 66%.

В сегменте «Готовая еда» покупатель выбирает блюдо, а не бренд: он берёт суп или пельмени, которые понравились в этот момент, а не продукт конкретного производителя. Поэтому ритейлерам выгодно заменять сторонние марки на собственные. В прочих категориях ситуация иная — например, в сегментах напитков или детского питания покупатели ищут знакомые бренды и могут уйти к конкурентам при их отсутствии.

Два разнополярных тренда в одном сегменте

Анализ ценовой динамики на рынке еды выявил поляризацию потребительского поведения:

- часть аудитории переходит на более простую и недорогую еду;

- другая часть сохраняет интерес к разнообразию и гастрономическим экспериментам.

В категории «Готовая еда» действует второй тренд. В отличие от базового продуктового рынка, где в 2025 году наблюдался откат от дорогих групп к дешёвым, в категории готовой еды продолжают расти продажи позиций с высокой средневзвешенной ценой. Потребитель готов платить за удобство, разнообразие и вкус, даже в условиях экономической неопределённости.

Новинки как основа ассортимента

В январе-сентябре 2025 года в категории «Готовая еда» доля новинок в продажах (в денежном выражении) составила 13,6%. Для сравнения, в кондитерских изделиях этот показатель — 7,3%, в молочной продукции — 5,0%. Потребитель воспринимает категорию как пространство для кулинарных открытий, а не как источник базовых продуктов.

Ассортиментная фрагментация: отсутствие устойчивых стандартов

Рынок готовой еды находится на стадии формирования — в категории отсутствуют устойчивые лидеры и единые ассортиментные стандарты. Анализ продаж за январь–сентябрь 2025 года выявляет резкие расхождения в структуре ассортимента между ритейлерами:

- В группе «Блюда для перекуса» доля хот-догов у «Магнита» составляет 9,1%, тогда как у «Пятёрочки» — всего 0,3%;

- Сэндвичи с рыбой занимают 51% продаж в одноимённой группе у «О'Кея», но практически отсутствуют у других сетей;

Для сравнения: в зрелых категориях — напитки, сосиски — топовые позиции практически идентичны во всех сетях. Потребительские предпочтения в этих сегментах устоялись, а ассортимент предсказуем.

В «Готовой еде» такой консенсус ещё не сформирован. Каждая сеть экспериментирует с собственной структурой предложений, что создаёт возможности для выявления перспективных ниш, но одновременно повышает риски ошибок при формировании ассортимента.

Рынок готовой еды находится на стадии формирования: лидирующие позиции и пропорции между подгруппами ещё не устоялись, а ассортиментные решения сильно различаются между ритейлерами. Как только в категории сформируются устойчивые стандарты и предсказуемая структура спроса, рынок перейдёт к следующей фазе — конкуренции за себестоимость и маржинальность.

Для связи:

info@msocialproduction.ru

https://msocialproduction.ru